En zorlu sektörlerde karbon nötr ı̇çı̇n karlı stratejı̇ler

Karbon Nöte hedefleri, iş dünyasında önemli değişimlere neden oluyor. Bu hedefler ağır nakliye, sanayi ve havacılık gibi sektörlerde yeni stratejik fırsatlar yaratıyor…

Amory Lovins

Kontrolden çıkan iklim değişikliğinin önüne geçebilmek için 2050'ye dek küresel karbon salımlarını ortadan kaldırmamız gerekiyor. Karbon Nötr olma çabasında genellikle enerji santralları, binalar ve otomobiller gibi baş suçlulara odaklanılıyor. Ancak salımların üçte biri, kamyon ve uçak gibi ağır nakliye araçlarından, ayrıca çelik ve çimento gibi malzemelerin ısı yoğun imalatından geliyor. Bu sektörlere eğilmeden hedefimize ulaşmamız mümkün değil. Ama bunu nasıl yapacağız? Salımların azaltılmasında zorluk arz ettiği, karbonsuzlaştırmaya inatla direndiği düşünülen bu sektörlerde karbonsuzlaştırmanın çok yavaş, maliyetli ve kar getirmeyen bir iş olacağı kanısı yaygın.

Oysa bu sektörlerde salım azaltması sadece yapılabilir bir iş olmakla kalmıyor, stratejik bir şekilde hayata geçirildiği takdirde gayet karlı bir iş de olabilir. İçinde bulunduğumuz on yılda, ortaya çıkan çok sayıda yeni teknoloji, malzeme, tasarım yöntemi, mali teknik ve iş modeli, akıllı politikalar ve agresif yatırımlarla birlikte, dünyanın en güçlü sektörlerinin bazılarını yeniden canlandırabilir, yer değiştirmeye zorlayabilir ya da yerinden edebilir. 2030'larda kamyonculuk, havacılık ve nakliyenin iklime olan negatif etkisi kesilebilir. Çelik, alüminyum, çimento ve plastik sektörleri yeni biçimler alabilir, daha az kullanılıyor olabilir ve yenilikçi iş modelleri sayesinde beklenmedik yerlerde ortaya çıkabilir.

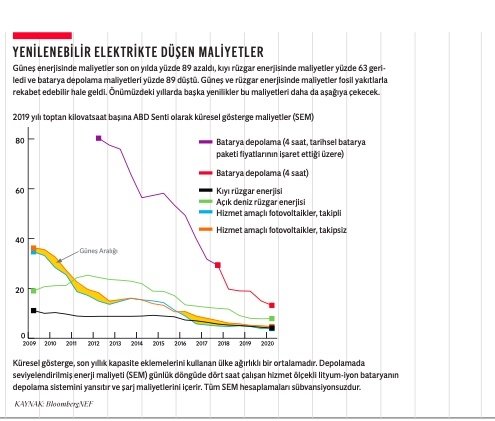

Araştırmamda bütün bunları mümkün kılabilecek ve süreç içinde trilyonlarca dolar kazandırabilecek iş stratejilerini inceliyorum. Stratejiler birbirinden farklı olsa da ortak bir özelliği paylaşıyor: Giderek rekabet gücü artan ve bollaşan yenilenebilir enerji, fosil yakıtları baltalıyor ve yerinden ediyor. Rakiplerine geçilen ve rekabet üstünlüğünü yitiren kömür ve gaz santrallarının bir yandan gelirleri azalırken diğer yandan da kilovatsaat başına sabit giderleri tırmanıyor. Elektrikli ağır nakliye ve yenilenebilir enerjiyle çalışan sınai imalat ısısı da aynı şekilde fosil yakıtlı rakiplerinin altını oyacak, değerini azaltacak ve zor durumda kalmasına neden olacak; bu arada da eski teknolojilerin gelirlerini kendine çekerek bununla büyümesini finanse edecek. Yenilenebilir elektrik üretimi ve kullanımı, fosil yakıtların sonunu hızlandırırken iş tarihinin en büyük alt üst oluşlarından birini daha da ileriye taşıyacak.

Şimdi, bu dönüşüme hız kazandıracak beş iş yeniliği stratejisini inceleyelim.

1'İNCİ STRATEJİ : YENİLEMEK

Mevcut rakiplere üstünlük sağlamak ve eskimiş teknolojiyi değiştirmek için çevreci teknolojileri hızla ölçeklendirmek.

Ağır yol araçları, en başta da 18 tekerlekli sınıf 8 kamyonlar, (ortalama) galon başına 6 mil yol kat ediyor. Bu tüketim küresel karbondioksit salımının yüzde 4'üne karşılık geliyor. Ayrıca ağır yol nakliyesinin toplamda ürettiği karbonun yarıdan fazlası bu araçlardan kaynaklanıyor.

Bu gayet kirli bir teknoloji ve Elon Musk da 2017'de tamamen elektrikli Semi'nin prototipini tanıtırken bunu biliyordu. Dizelli 18 tekerlekli kamyonları yerinden etmek üzere tasarlanan Semi, galon başına 17 millik bir ortalamaya ve yenilenebilir elektrikle şarj edildiğinde sıfır salıma sahip. Tipik bir yükle 0'dan 60 kilometreye 20 saniyede çıkıyor (dizelle çalışan kamyonlarda bu süre 1 dakikayı aşıyor), yüzde 5'lik bir eğimi, yine dizellerden, saatte 15-20 mil daha hızlı tırmanıyor ve en yeni bataryalarla 600 millik menzile sahip. Yarım saatlik bir şarjın ardından 400 mil daha gidebiliyor. Tesla'nın ilk Semi'leri 2021 sonunda teslim etmesi bekleniyor. Semi, ilk başta 18 tekerlekli dizel bir kamyondan yüzde 50 daha pahalı olacak ama Tesla araç sahiplerinin bu primi işletme giderlerindeki düşüş sayesinde iki yıl içinde amorti edeceğini söylüyor. Tesla yalnız da değil: Sadece ABD'de, en az 14 imalatçının 2023 itibarıyla elektrikli ağır kamyon üretimine geçmesi bekleniyor.

ABD'de 2019'da yollarda iki binin üzerinde elektrikli kamyon vardı; bu rakamın 2025 itibarıyla 54 binin üzerine çıkacağı tahmin ediliyor. McKinsey, Çin, Avrupa ve ABD genelinde, elektrikli kamyon talebinin 2030'da 11 milyona ulaşabileceği kestiriminde bulunuyor.

Bütün bunlar kapsamlı bir şarj altyapısı gerektiriyor. Bu kurulana kadar elektrikli kamyonların kullanımı başlıca transit koridorları ve sabit üslü operasyonlarla sınırlı kalacak ki bunların her ikisi de çok önemli pazarlar. Bu altyapının inşa maliyeti yüksek olacak ama gelir potansiyeli de öyle. Kamyonların mola yerleri, dizel gelirlerindeki kaybı telafi etmek için şarj istasyonları kurmaya, elektrik şirketleri de bu altyapının geliştirilmesinde mola yeri sahiplerine destek sağlamaya istekli olacak. Elektrik şirketleri, elektrikli kamyonların yaygınlaşması ve ek kazanç için batarya kiralama işine bile girebilir. Ayrıca elektrikli kamyonların yaygınlaşmasına 'akıllı şarj'ın yanı sıra maliyet kısma fırsatları, şarj ve depolama teknolojilerinin yaratacağı kazanç imkanları da destek sağlayacak. Bütün bunlar neticesinde elektrikli kamyonların, giderek artan bir hızla, daha kirli, daha maliyetli, daha dayanıksız dizel kamyonların yerini almasını bekleyebiliriz.

2'İNCİ STRATEJİ: DÖNÜŞTÜRMEK

Yenilikçi rakiplerin çığır açan teknolojilerle yerleşik sektörlere meydan okuduğu sıra dışı teşvikler ve iş modelleri yaratmak.

Kamyonculuktan daha karmaşık bir sektör olan ve ris- kten hiç hoşlanmayan havacılığın, aynen kamyoncular gibi, salımları azaltmak için temiz enerji ve verimlilik yeniliklerine ihtiyacı olacak. Sıra dışı teşvikler ve iş modelleri mevcut ama az kullanılan yeniliklerin hızla pazara gelmesini sağlayabilir. Havacılıkta son dönemde kaydedilen verimlilik ilerlemeleri uygulamaya konduğu takdirde bu süreç daha da hızlanabilir.

Örneğin, Otto Aviation'ın 2020 Celera 500L prototipi, süper aerodinamik, çok yakıtlı, altı ile 20 arasında yolcu kapasitesi bulunan uzun menzilli bir hava taksisi... Eşsiz bir verimlilik artışı sağlayacak şekilde sıfırdan tasarlanan uçak, nispeten daha hızlı ama daha sıkışık iş jetlerinin iki katı menzile, sekiz katı yakıt verimliliğine, altıda bir işletme giderine ve beşte bir karbon salımına sahip. Celera 500L, havacılık sektöründe jetlerin ortaya çıktığı 1950'lerden bu yana yaşanacak en büyük yenilik olan elektrifikasyon için ideal bir aday.

Elektrikli otomobil ve kamyonlardaki patlamanın itici gücü olan batarya ve verimlilik iyileştirmeleri, 100'den fazla yeni kurulmuş şirketin geliştirmekte olduğu ilk elektrikli kısa menzilli (900 milden az) uçakların önümüzdeki bir kaç yıl içinde piyasaya girmesine imkan tanıyacak. Elektrikli uçak prototiplerinin daha şimdiden uçuş testleri yapılıyor. United Airlines'ın 1 milyar dolarlık bir harcamayla satın almayı planladığı 200 elektrikli uçağın 2024'te hizmete girmesi bekleniyor. Sonrasında, özellikle hidrojen yakıt hücreleriyle çalışan elektrikli uçuşlarda kaydedilecek ilerlemelerle birlikte uzun menzilli uçakların bile elektrifikasyonu söz konusu olabilir.

Bu sektörde daha radikal, görünürde daha riskli verimlilik artışlarını nasıl özendirebiliriz? Bir yaklaşım, 'altın havuç' satın alma taahhütleriyle uçak üreticilerinin geliştirme yatırımlarındaki risklerini azaltmak. Örneğin büyük müşteriler, topluca, tüm standart gereklilikleri karşıladığı gibi verimlilikte dört kat artış sağlayan ilk uçağı üreten şirkete X yıl boyunca Y fiyatından Z sayıda uçak satın alma garantisi verebilir.

3'ÜNCÜ STRATEJİ YENİDEN TASARLAMAK

Mevcut sınai ekosistemleri alt üst etmek amacıyla yeni teknolojileri, malzemeleri ve imalat yöntemlerini entegre etmek.

Enerji verimliliğini artırma çabalarında, geleneksel olarak, daha büyük teknik aygıt ya da sistemlerin yalıtılmış parçalarına odaklanılır. Oysa araçlar, binalar ve fabrikaların verimliliğini bütün sistem olarak optimize etmek, enerji tasarrufunu daha düşük maliyetlerle ikiye, üçe katlayabilir. Yeni teknolojiler, mal- zemeler, imalat yöntemleri ve iş modellerini bir araya getiren bu tür bütünleyici tasarımlar, devasa, yavaş ve aşırı olgun sınai ekosistemlerin alt üst olmasına yol açacak.

Örneğin birçok yeni bütünleyici araç tasarımının kilit unsuru olan ileri malzemelere bakalım.

Karbon fiber, çelikten çok daha güçlü ve hafif ama daha pahalı bir malzeme. Dolayısıyla bir araçta çelik yerine karbon fiber kullanılmasının maliyet artışına sebep olacağı varsayılabilir. Ancak bütünleyici tasarım sayesinde böyle olması gerekmiyor. BMW'nin 2013-22 i3 elektrikli kent otomobili tamamen karbon fiber bileşenlerden oluşuyor. Ancak bu uygulama aynı zamanda aracın ağırlığını azalttığı için i3'ün daha az bataryaya ihtiyacı oluyor, bu da karbon fiber maliyetini dengeliyor. Ayrıca otomobilin kökten basitleştirilmiş imalat sürecinde üçte iki daha az sermaye ve mekan, yarı yarıya daha az su, enerji ve zaman kullanılıyor. Ayrıca konvansiyonel bir kaporta ve boya atölyesine ihtiyaç kalmıyor (ki bunlar, geleneksel otomobil imalatında en zor ve en pahalı parçaların üretildiği yerler). Bütün bunlar, i3'ün değerli ağırlık azaltımını neredeyse bedavaya getirdi -verimliliği dört kat artan otomobil, bu yüzden, üretim hattından çıkan ilk birimle birlikte karlılığı yakalamayı başardı.

Bu örnek, daha hafif, yakıt verimliliği daha yüksek, elektrifikasyonu daha kolay ve daha düşük maliyetli ağır hizmet araçlarının çelik araçları yerinden edebileceğinin habercisi. Malzemelerde sağlanan ilerlemeler, bütünleyici tasarımla birleştiğinde, özellikle uçaklarda da ciddi bir potansiyel barındırıyor. Bir uçağın ağırlığında yarım kiloluk azalma, bin dolarlık yakıt tasarrufu sağlıyor; bu da karbon salımlarında düşüş demek.

Süper verimli elektrikli otomobillerin, hatta uçakların ileride güneş enerjisiyle çalışması da mümkün. Bu tür elektrikli hiper otomobillerin, yani güneş enerjisini kullandığı için çok az şarjla ya da hiç şarj olmadan çalışabilen araçların yıl sonunda iki yeni kurulmuş şirket tarafından piyasaya sürüleceği belirtiliyor. Bu değişim dalgasına ayak uydurmak için yerleşik otomobil üreticilerinin bir taraftan ciddi bir teknik ve kültürel dönüşüm yatırımı yapması; diğer yandan da eski fosil yakıtlı araçlarının piyasaya çıkan yeni, verimli araçlar nedeniyle azalan gelirleriyle başa çıkması gerekiyor. Öyle görünüyor ki süper verimli bütünleyici tasarımla desteklenen iş modelleri yeni kurulmuş şirketlerin önünü açacak.

4'ÜNCÜ STRATEJİ: TAŞINMAK

Temiz enerjinin önünü açtığı daha ucuz üretim imkanlarından faydalanarak temel malzeme sektörlerinin yerini değiştirmek.

Şimdi de sınai ısının, yani çelik, çimento ve diğer temel malzemelerin üretimi için gereken termal enerjinin karbonsuzlaştırılmasını ele alalım. Bunlar, küresel karbondioksitin dörtte birinin salımından sorumlu; çimento yüzde 7, çelik yüzde 8, kimyasal ürünler (büyük ölçüde gübre ve plastik) yüzde 3, alüminyum yüzde 1 paya sahip.

Isının doğrudan yenilenebilir elektrikten elde edilmesi ya da hidrojen, kızılötesi ışıma, mikrodalga veya süper sıcak gaz plazma ile üretilmesi yoluyla fosil yakıt kullanımından kaynaklanan bu salımların ortadan kaldırılması mümkün. Dolayısıyla mevcut imalat tesislerinin bir kısmı yenilenebilir enerjiye geçecek. Diğerlerinin yerini ucuz yenilenebilir elektriğe sahip bölgelerde kurulan özel amaçlı tesisler alacak. Bu yaratıcı yıkım, trilyonlarca dolarlık fosil yakıt bazlı ağır sanayi yatırımını sıkıntıya sokarken trilyonlarca dolar değerinde yeni yatırıma yol açabilir.

Çelik sanayii her zaman ucuz enerjinin yakınında iyi demir kaynağı aramıştır. İsveç çelik sanayii de demir madenleri bulunan Arktik Gällivare kasabasında yenilenebilir enerjiyle çalışan bir demir fabrikası kurmayı planlıyor. 'Çevreci çelik' talebini fark eden İsveçli ortak yatırım Hybrit'in Luleå'daki pilot tesisi, yerel demiri Volvo'nun gelecek yıldan itibaren kamyonlarında kullanacağı karbondioksitsiz çeliğe dönüştürmek için hidroelektrikten elde edilen hidrojenden faydalanmaya başladı. Rakibi H2GreenSteel de 2024'te sınai ölçekte üretime geçmeyi ve 2030'dan önce yılda beş milyon ton çelik üretimi hedefine ulaşmayı amaçlıyor. Avustralyalı Fortescue Metals da ülkenin bol miktardaki güneş ve rüzgar enerjisinden faydalanarak hidrojen üreten çevreci bir çelik fabrikası kurmayı planlıyor.

Çevreci çeliğin fosil yakıtlı tesislerden daha ucuza üretim yapması bekleniyor. Ucuz yerel yenilenebilir enerji kaynaklarının artan taleple birleşmesi, çevreci çeliğin Avustralya, Hindistan ve Güney Afrika gibi demir zengini yerlerden Kuzey Afrika, Şili gibi demir rezervi düşük ya da Ortadoğu gibi hiç demir rezervi bulunmayan bölgelere yayılmasını sağlayabilir.

Ayrıca yenilenebilir enerjinin ihraç edilmesi de mümkün. Suudi Arabistan, inşa ettiği 5 milyar dolarlık güneş ve rüzgar enerjili tesiste 'çevreci hidrojen' üretecek ve 2025'ten itibaren bu hidrojeni sıvı amonyak (NH3) halinde yurt dışına satarak 700 milyar dolarlık bir hacme ulaşması öngörülen hidrojen pazarına dahil olacak. BloombergNEF, çevreci hidrojenin içinde bulunduğumuz on yılda muazzam ucuzlayarak doğal gaz bazlı hidrojeni geride bırakacağını tahmin ediyor.

Yenilenebilir sınai ısının yaygınlaşabileceği bir diğer sektör de çimento. Güneş enerjisiyle süper ısıtılan havanın çimento fabrikalarında kullanımı, kısa sürede kömür ve gazla, hatta çevreci hidrojenle rekabet edebilir hale gelebilir. Çimentoya kıyasla daha düşük ısılara ihtiyaç duyan kimya fabrikalarında da güneş enerjisiyle üretilen buharın ya da elektrik ısısı pompalarının doğal gazdan daha düşük maliyetlerle kullanılması şimdiden mümkün hale geldi.

5'İNCİ STRATEJİ: UYUMLANDIRMAK

Müşteriler ve tedarikçilerin teşviklerini tutumlu altyapı tasarımının yanı sıra temel malzemelerin 'hizmetleştirilmesi'ni ödüllendirerek uyumlandırmak

Çimento, çelik ve diğer enerji yoğun malzemelerin imalatında kullanılan geleneksel süreçler, pahalı ve kirli olduğu gibi her yıl milyarlarca ton karbondioksit üretiyor. İmalatçılar ve müşterile- rin bu maliyetlerin azaltılmasında ortak bir çıkarı var. Sistemin atık üretiminden kurtarılması, belki de dünya üzerindeki en büyük iş fırsatlarından biri. Sonuçta, şu an itibarıyla, dünyanın çıkardığı ya da ürettiği malzemelerin yüzde 99'dan fazlası israf ediliyor.

Temel malzemeleri üreten ya da kullanan dev sektörler düşük ya da sıfır karbonlu ikameler geliştiriyor. İmalatçılar daha az ısı kullanan, daha verimli işlemlere yöneliyor. Bir diğer çözüm de malzemelerin yeniden kullanımını, yeniden imalatını ve geri dönüşümünü teşvik etmek. Daha döngüsel bir ekonomiyle çelikte yüzde 37, çimentoda yüzde 34, alüminyumda yüzde 40, plastikte üzde 56 oranında tasarruf sağlamak mümkün; bu da malzeme kaynaklı karbondioksitin yüzde 40,9 azalması anlamına geliyor.

Binalarda kullanılan çimento, çelik ve diğer yapısal malzemelerin azaltılması muazzam fırsatlar sunuyor. Analizler, çimen- toda yüzde 11, çelikte yüzde 9 oranında bir tasarrufun kolayca ve karlı bir şekilde sağlanabileceğini gösteriyor. Ancak malzemeyi daha tutumlu kullanan yeni tasarımlar ve malzemelerin hizmete dönüştürülmesi, bundan çok daha büyük tasarrufları beraberin- de getirebilir.

TUTUMLU TASARIM

Daha az malzemeyle aynı yapısal bütünlüğü temin eden yeni tasarımlar, gigatonlarca malzeme tasarrufu sağladığı gibi inşaatçıların çelik ve çimento maliyetlerini de yarı yarıya azaltabilir. Örneğin tek kuleli asma köprüler ve asma stadyum çatıları, geleneksel yapılardan yüzde 80-90 oranında daha hafif. Şu anki geleneksel betonarme köprülerin dev tasarımında dikkate alınan unsur, köprünün kendi ağırlığını taşıması. Ancak 3B baskı sayesinde köprüler o kadar güçlü ve ince hale geliyor ki tasarımda temel yönelim, köprünün üzerinden geçen yükü taşıması olabiliyor.

Ayrıca yüksek binalarda beton döşemeler yerine oluklu mukavva benzeri bir geometriye sahip, karbon fiberle güçlendirilmiş döşemeler kullanılması ortaya çok daha güçlü ve çok daha hafif yapılar çıkarıyor. Başka geometrik güçlendirme çözümleriyle yapılarda yüzde 70'e yakın malzeme tasarrufu sağlamak mümkün; bu arada binalarımız da 13'üncü yüzyılda inşa edilmiş bir gotik katedralle aynı malzeme verimliliğine sahip hale geliyor.

HIZMETLEŞTIRME

Malzeme üretkenliğinin artırılması daha fazlasını yapmak için daha azını kullanmak çimento ve çelik sektörlerinde yeni bir iş modelini mümkün kılıyor:

Malzemeyi tonla satmak yerine bu malzemelerin tedarik ettiği yapısal hizmetleri kiraya vermek. Bir ton çimento tedariki bir satış geliri kaynağı yerine hizmet modelinde bir maliyete dönüştüğünde aynı ya da daha iyi hizmeti sağlamak için bir kaç ton az malzemeye ihtiyaç duyulması hem tedarikçinin hem müşterinin tasarruf etmesini sağlıyor. Tutumla tasarımla birleştiğinde bu hizmet modeli hem tedarikçinin hem müşterinin kar etmesini sağlıyor.

Ayrıca tedarikçiler, kira ödemeleri sayesinde -değişken mal fiyatlarıyla birlikte dalgalanan aralıklı ödemeler yerine sabit bir gelir akışına kavuşuyor.

Ürünün kendisi yerine üründen hizmetlerin satışına hizmetleştirme deniyor. Örneğin bir ton çelik ve çimentoyu normal uygulamadan iki kat verimli kullanan akıllı bir tasarımı, bir çimento şirketi veya bir çelik şirketi ya da bu ikisinin oluşturacağı bir ittifak 'köprü hizmeti' olarak satabilir. Söz konusu ittifak, olağan malzemelerin çok azını kullanarak gelişmiş bir köprü tasarımı hazırlayabilir, kendi yapı mühendislerine tutumlu tasarım için gerekli ödemeleri yaptıktan sonra köprünün titizlikle inşa edilmesi ve bakımının yürütülmesiyle ilgili düzenlemeleri üstlenir ve bu tedarikçiye köprünün güvenle taşıdığı trafik karşılığında ödeme yapılır. Bu modelin çelik, bakır, altın, lityum gibi metallerde de kullanılması mümkün; böyle bir durumda madencilik şirketleri de metal hizmetleri sağlayan finansörler ve aracılar haline gelir.

YENIYI MÜMKÜN KILMAK GEREKIYOR

Bu beş stratejik yeniliğin tamamı, kirli sınai varlıkların (yüksek fırınların, dizel yakıtlı filoların, kömür yakıtlı enerji santrallerinin) devreden çıkarılmasını hızlandırırken bunların yerine temiz sanayilerin konmasını finanse edecek ve eski varlıklardan avantajlı varlık ve sektörlere sermaye kaçışını ivmelendirecek yeni iş modelleri ve mali ürünlerin geliştirilmesine bağlı. Bunun için de enerji ve malzeme verimliliğine yatırım yapılması; temel hizmet şirketlerinin enerji satmak yerine enerji faturalarını azalttıkları için ödüllendirilmesi; tutumlu tasarımcıların harcadıkları için değil, tasarruf ettikleri için ödüllendirilmesi ve gerek kamuda gerek özel sektörde stratejilerin eskiyi korumak yerine yeniyi mümkün kılma odaklı hale getirilmesi gerekiyor. Önerdiğim beş strateji, fosil yakıtların ortadan kalkması ve bunların yerini yenilenebilir enerji kaynaklarının alması sürecini daha da hızlandırabilir. Bu da hepimizin daha umutlu olmasını sağlayacak, daha zengin, daha adil, daha serin ve güvenli bir dünyanın yaratılmasına yardımcı olacaktır.

NOT: "Diğer yenilenebilirler", 50 megavattan büyük hidroelektrik santral projelerini içermemektedir.

KAYNAKLAR: Frankfurt Okulu-Birleşmiş Milletler Çevre Programı İklim ve Sürdürülebilir Enerji Finansmanı İşbirliği Merkezi ve BloombergNEF

Amory Lovins, RMI'nin kurucu ortağı ve onursal başkanı, ay- rıca Stanford'da misafir profesör. Enerji meselelerinde dünyanın dört bir yanındaki büyük şirketlere ve hükümetlere danışmanlık yapıyor. Bu makale hakkında yorum yapmak için https://sloan- review.mit.edu/x/63108.